电池、材料龙头集体布局,磷酸锰铁锂进入市场化拐点。

随着新能源汽车政策补贴下滑、锂电池原材料价格飞涨,磷酸铁锂电池的成本优势逐渐减弱,再加上其克容量目前已接近理论极限,寻找新的正极材料成为必然。

磷酸锰铁锂(LMFP)作为磷酸铁锂的升级版,是基于磷酸铁锂基础上添加锰元素而获得的新型正极材料,兼顾高能量密度与高安全性。在钴价飙升倒逼下,磷酸锰铁锂也逐渐走进公众视野。

磷酸锰铁锂与其它正极材料的性能对比

综合性能优势使磷酸锰铁锂愈发受到市场青睐,布局该领域的电池企业、正极材料厂商等玩家增多,产业化提速。

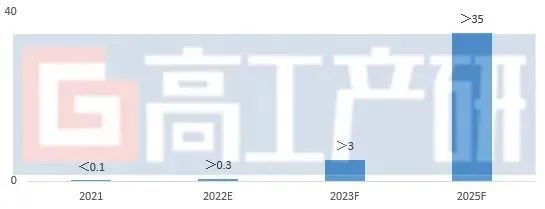

高工产研锂电研究所(GGII)预计,2023年磷酸锰铁锂正极材料有望迎来一定规模出货。到2025年,磷酸锰铁锂正极材料出货量将超35万吨,相比磷酸铁锂材料市场渗透率将超15%。

中国磷酸锰铁锂正极材料出货量及预测(万吨)

巨头玩家集体布局

尽管磷酸锰铁锂仍处于市场应用的初期,但是其未来潜在的市场空间可能在百亿甚至千亿级别。瞄准此预期,电池企业、正极材料企业纷纷行动。

目前,在电池企业方面,宁德时代、比亚迪、中创新航、孚能科技、国轩高科、蜂巢能源、星恒电源、瑞浦兰钧、天能股份等都在加大磷酸锰铁锂赛道的布局。

9月,孚能科技在战略及新品发布会上表示,计划在2023年推出第一代磷酸锰铁锂产品。

8月的2022世界新能源汽车大会上,中创新航对外发布OS高锰铁锂电池,成为其面向TWh时代又一创新产品。

同月,星恒电源与珩创纳米在盐城签署战略合作协议。双方将就磷酸锰铁锂产品开展深度合作,并将共同完善磷酸锰铁锂产品产业链。4月,还与龙蟠科技子公司常州锂源就磷酸锰铁锂材料项目签署战略合作协议。

早在去年12月,宁德时代4.13亿元投资LMFP厂商力泰锂能,成为其第一大股东。据悉,力泰锂能现有年产2000吨磷酸锰铁锂生产线,并计划新建年产3000吨磷酸锰铁锂产线。

国轩高科现已申请大量正极材料相关专利,其中包括自主研发的“FP1865140-15Ah方形磷酸锰铁锂锂离子蓄电池”。

瑞浦兰钧表示,2023-2024年,公司的磷酸锰铁锂能量密度将做到500Wh/L,支持纯电车型800公里续航。

天能股份也曾公开表示,公司已具备高镍三元、磷酸铁锂、磷酸锰铁锂、三元复合锰锂等产品的生产能力。

粮草先行的材料企业布局速度更是快马加鞭。

9月,德方纳米年产11万吨新型磷酸盐系正极材料生产基地项目在云南曲靖正式投产,是目前全国已建成投产最大单体产能的磷酸锰铁锂正极材料项目。

8月,光华科技拟在现有厂区建设年产3.6万吨磷酸锰铁锂及磷酸铁正极材料,项目总投资2.47亿元。

7月,正极材料龙头容百科技宣布收购斯科兰德,后者专注磷酸锰铁锂细分领域,目前已有6200吨/年产能。目前,公司磷酸锰铁锂新产线调试成功,出货量达到200吨/月。

6月,中贝材料锂电智能制造一期项目年产万吨磷酸锰铁锂材料智慧工厂,完成交付并全面投产。

1月,由中贝科技、鹏冠新材料、百民冠达共同投资的中贝材料3万吨磷酸锰铁锂项目落户山西。

毫无疑问,电池、材料企业集体行动,将驱动磷酸锰铁锂电池快速进入市场化规模上量通道。

市场需求“风起”

从技术演化上看,基于高锰化的磷酸盐体系电池,正在成为动力电池技术演化的重要方向。市场需求风向也在逐渐发生变化。

从国内外车企的配套和选择来看,无论是特斯拉、大众等国际品牌,还是蔚来、理想等新势力品牌,亦或是吉利、长城等自主品牌都在加大导入磷酸锰铁锂电池的配套应用。

基于安全、成本、性能、回收等多方面的考量,再加上电池技术的持续迭代,预计高锰化的磷酸盐体系电池将占据更大的市场份额。

值得注意的是,由于双电压平台不稳定,电导率较低的技术问题尚未解决,磷酸锰铁锂目前的制备工艺仍有提升空间,现阶段磷酸锰铁锂更适合与三元(8系)、锰酸锂、钴酸锂等正极材料掺杂使用。

在磷酸锰铁锂与三元8系掺杂的情况下,其能量密度与三元5系相当,但相比三元5系安全性和循环性更高,复合价值明显。

从目前市场应用情况来看,磷酸锰铁锂也将从以小动力轻型车为主的应用场景,逐渐渗透到大动力场景中。

高工锂电认为,下游应用市场需求提速,入局玩家增多,未来2-3年磷酸锰铁锂将更多的以复配三元材料方式加以应用;长远来看,随着其成本下降,循环性能改善,将加速完成从辅材到主材(代替LFP)的升级过程。

甘公网安备 62040302000008号

甘公网安备 62040302000008号