动力电池领域的战争愈演愈烈。

中汽协数据显示,今年1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比增长均达1倍,11月的新能源汽车市场占有率已经超过了30%,市场前景广阔。作为新能源汽车的“心脏”,动力电池有望同步实现飞速发展,这也意味着该领域的竞争程度将加剧。

中国科学院院士、清华大学车辆与运载学院教授欧阳明高也曾表达过类似观点:未来三十年,动力电池体系还会经历多次持续的技术变革。从目前行业发展来看,变革的核心就在于,到底哪种形态的动力电池能最大程度的符合产业链不断追求的“三角平衡”——能用更低的成本实现更优越的性能、以及获得更高的安全性。

近几年,诸多动力电池厂商开始试图通过改变电池结构的方式实现“三角平衡”,命名形式也五花八门。比如比亚迪的刀片电池、宁德时代的麒麟电池、广汽埃安的弹匣电池等。但本质上而言,这些动力电池仍大多属于方形电池范畴。 方形电池之外,也有部分动力电池厂商在圆柱电池和软包电池领域探索,希望以不一样的电池形态满足未来新能源汽车的需求。

形态之争:软包电池的优势

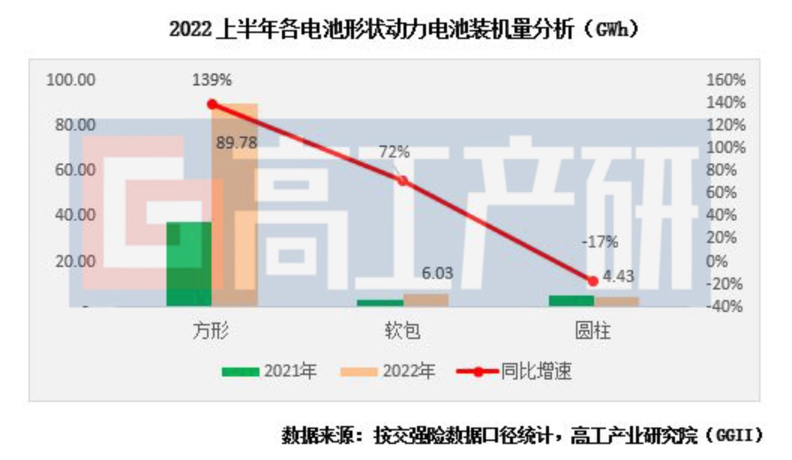

目前,由于成本高、研发周期长等原因,动力电池市场仍以方形电池、圆柱电池为主流形态路线。其中,方形电池的市场占有率最高。2021年,方壳电池的市场份额超过54%,预计2022年还将进一步上升达到61.9%。

但从装机量的上升趋势角度来看,软包电池的增速则十分迅猛。高工产业研究院(GGII)发布的《动力电池装机量月度数据库》显示,今年上半年,软包动力电池装机量约6.03GWh,同比增速高达72%。

在车企端,软包电池也开始受到越来越多车企的青睐。大众、奥迪、奔驰、现代、福特、沃尔沃、保时捷等车企配置多款主流车型都使用了软包电池。 究其原因,软包电池有其独特之处。相较于方形电池和圆柱电池,软包电池的最大不同是,其电池外层只有一层铝塑膜封装,而没有方壳电池外层的壳与其他配件,不仅在能量密度上有优势,而且成本更低。

虽然结构简单,但铝塑膜封装却更能保证动力电池的安全性。软包电池外壳采用铝塑膜形态包装,即便带电池发生热失控,软包电池也会通过放气的方式减少内部压力,防止电池发生自燃、爆炸。

过去多年,安全性都是阻碍新能源汽车行业发展的“拦路虎”,诸多消费者曾因“电车电池自燃、爆炸”等新闻而对新能源汽车望而却步。软包电池的出现,满足了整个新能源汽车行业对安全性的强需求,有望进一步推动行业发展。

另一方面而言,软包电池的设计灵活性更高。在电芯层面,软包电池的厚度、形状等,均可根据客户对自身产品的设计需求进行定制,而在模组与电池包层面,软包电池也可以根据不同车型需求,进行矩形或T字形等不同形态的空间布局,满足更多车型对动力电池的空间要求。

此外,绝大多数软包电池都采用叠片式工艺,相较于卷绕电池,叠片电池的极耳数能多出近一倍,内阻相较于方形电池和圆柱电池显著下降,因此产生的热量也较小,电池自耗电明显降低,电池的循环寿命会更强。 最重要的是,软包电池的能量密度比方形电池和圆柱电池更高。根据高工产业研究院数据,三元软包单体电芯比三元方形平均高10%-15%。当前业内量产的三元方形动力电池平均电芯能量密度为210-230Wh/kg,而同材料体系的三元软包动力电池能量密度达240-250Wh/kg,更能满足未来动力电池轻量化、长续航需求。

近期,始终在软包电池领域深耕的孚能科技,推出了行业内较为领先的软包动力电池系统,其能量密度达到330Wh/kg,相较之下,其他动力电池企业还在努力研发能量密度300Wh/kg的电池。 “公司成立以来没有盲目追求产能,而是将大量资金用于产品开发和技术储备。”孚能科技董事长王瑀这样表示。正因如此,孚能科技早在2018年就成为EQA、EQB、EQE等车型的独家供应电池商,拿下了戴姆勒全球范围内迄今为止的最大一笔电池订单。

作为液态电池领域能量密度最高的电池,软包电池堪称“当下最接近固态电池高能量密度水平”的电池。而固态电池,几乎被整个行业视为继液态电池的下一代主流技术发展方向。但因材料成本、供应链重塑等问题,固态电池还暂未走上量产之路。

有业内人士分析称,未来5-10年全固态电池有望实现明显降本以及量产。在这技术路线的过渡期间,能量密度更高的软包电池有望“脱颖而出”。

当下,奔驰、北汽蓝谷、东风等多家车企都有让半固态电池、固态电池上车的计划,促使动力电池相关企业均在该领域加大研发力度。

随着液态电池向固态电池的加速发展,具有“包罗万象”特点的软包电池即将实现快速上量——从制作工艺角度而言,软包电池既能叠片,也能卷绕,从材料的选择而言,软包电池既可兼容磷酸铁锂、三元锂,也可使用石墨、硅碳,其电解质也可以从液态组织到半固态再到固态。

虽然目前软包电池仍是国外车企主要使用的技术方案,但如果软包电池能与固态电池产线完成平滑过渡,未来在中国市场,软包电池或许将实现对方壳电池的“超车”。

软包电池爆发前夜

目前,新能源汽车市场呈高速发展态势,动力电池出货量也大幅增长。在2022世界动力电池大会上,中国科学院院士欧阳明高预测,2025年中国动力电池出货量将超过1TWh,产值超过1万亿元。

作为动力电池下一阶段的发展路线,软包电池市场即将进入爆发前夜。实际上,在国外,软包电池路线已经成为海外车企主流选择。IHS显示,2022年,海外销量排名前20的主流电动车型中,有大众ID.4、大众ID.3、奥迪e-tron、极星Polestar 2、福特Mustang Mach-E等11款车型都采用了软包电池方案。

与此同时,软包电池领域在最近几年出现了新工艺,进一步解决了其原本生产工艺复杂、成本居高不下等问题。

甘公网安备 62040302000008号

甘公网安备 62040302000008号